La crise du Covid a replacé le social au cœur de la politique, dynamitant les dogmes économiques. Face à l'impératif d'assurer la survie de nombreuses entreprises, de ne pas faire exploser le chômage et de plonger massivement la population dans l'austérité et la baisse du pouvoir d'achat, l’État a décidé de sauver l'économie, en même temps qu'il donnait priorité au sanitaire en prenant des décisions de confinement drastique. L’efficacité est indéniable. La vitesse de réaction de l'État n’a pas de précédent historique. Les aides pour les entreprises et le système bancaire ont porté leurs fruits. Plus de 200G€ ont été débloqués en un temps record pour sauvegarder la trésorerie des entreprises et éviter les faillites en chaîne. L'acceptation publique de ces choix fut quasi unanime. Depuis le début de cette pandémie planétaire, commencée début 2020, et qui n'est pas finie en 2021, la dette de la France a augmenté de 20 points de PIB, atteignant près de 120% du PIB. Est-ce grave?

Le débat actuel est "que fait-on de la dette?"

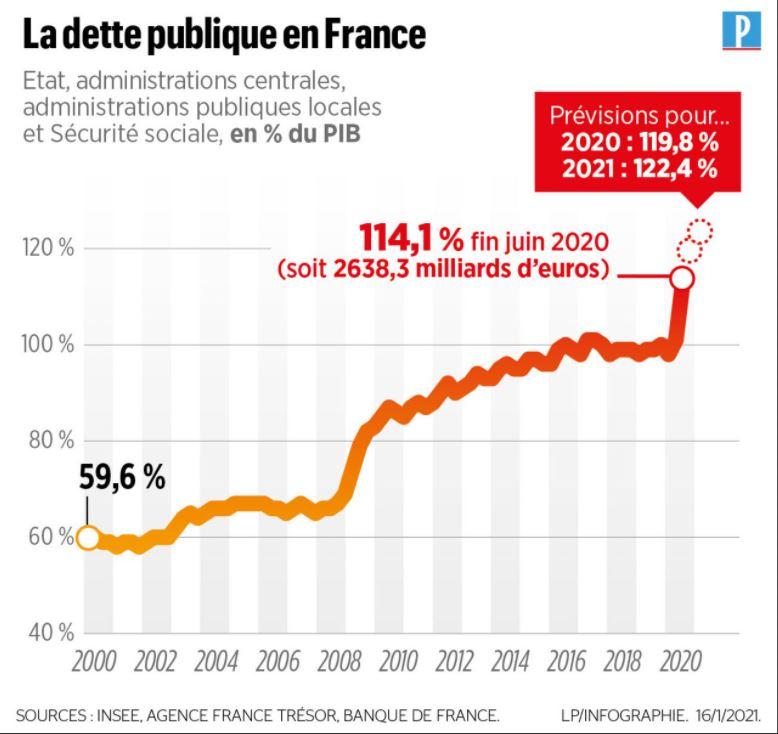

Tout d'abord, la dette n'est pas un phénomène nouveau; l'État s'endette de façon permanente depuis 1973, année à partir de laquelle le recours aux marchés financiers a remplacé le financement par la banque de France par l'émission de monnaie - il n'y avait alors pas de dette (graphique); la banque de France émettait la monnaie qui assurait l'équilibre recettes fiscales dépenses publiques. Les freins étaient l'inflation et la compétitivité de l'économie, ce qui entrainait épisodiquement la dévaluation du franc. .

Aujourd'hui c'est l'appel aux marché financier et la dette qui permettent de financer l'insuffisance des recettes fiscales par rapport aux dépenses publiques - celles de l'État central, de la sécurité sociale et des collectivités locales. L'Agence France Trésor (AFT) est l'institution, au sein du ministère des finances, qui est chargée de gérer le recours aux marchés financiers pour équilibrer à tout moment les recettes et les dépenses de l'État, par appel aux investisseurs institutionnels: états souverains, banques, fonds de pension principalement. Le fonctionnement de l'AFT est décrit dans cet entretien d'Anthony Requin son directeur, avec le Point. LIEN.

Ce qui est important, c'est d'abord la qualité de la signature de la France, c'est à dire la confiance qu'ont les investisseurs dans la capacité de rembourser les prêts et de payer les intérêts convenus lors d'un contrat résultant d'un appel d'offres. Sans cette "qualité" qui constitue le risque zéro, il n'y aurait pas d'investisseurs ou ils exigeraient des taux d'intérêts plus élevés pour couvrir le risque de défaut. Il résulterait alors pour l'État l'obligation d'augmenter les impôts et/ou de réduire ses dépenses, mais lesquelles, d'où de l'austérité, car les dépenses de l'État - environ 20% de la population active - sont intégralement dépensées dans l'économie.

Le deuxième point important de cet entretien, c'est qui sont les prêteurs. En effet, comme pour toute transaction, il faut d'un côté une demande et de l'autre une réponse sous la forme d'une offre. Ce sont principalement les institutions financières qui prêtent car elles ont des fonds excédentaires. Il s'agit de pays souverains à excédents de balances commerciales et de comptes courants comme les pays arabes producteurs de pétrole, l'Allemagne, la Chine, les Pays--Bas... et des fonds de pension dans les pays où les retraites sont gérées par capitalisation plutôt que par répartition. L'énorme masse de fonds disponibles les pays excédentaires correspond à l'énorme masse de dettes des pays déficitaires. C'est la qualité de la signature qui est le facteur de concurrence entre les États emprunteurs... et sur ce point ce sont les États-Unis qui sont numéro 1.

Le 3è point c'est la répartition de la dette, un stock à un certain moment, disons par exemple le 31 décembre de l'année. Elle se compose d'un très grand nombre de lignes caractérisées chacune par un montant, une durée et un taux d'intérêt. La moyenne pondérée de toutes ces lignes est le montant total de la dette, une durée moyenne et un taux d'intérêt moyen. Aujourd'hui le taux d'intérêt nominal auquel l'AFT emprunte sur les marchés par appels d'offres est faible; et compte tenu de l'inflation en France, le taux d'intérêt réel est légèrement négatif. Dire que les prêteurs paient pour que l'État emprunte leur argent est seulement une métaphore. Le montant, la durée et le taux d'intérêt moyen varient en permanence cad. à chaque remboursement - disparition d'une ligne - et à chaque ajout d'une nouvelle ligne. Le taux d'intérêt moyen appliqué au montant total est la charge d'intérêt de la dette pour les finances publiques. Avec une dette de 100% du PIB avant COVID (2018) , une durée moyenne de 8 ans et un taux d'intérêt moyen de 1.5% la charge de la dette était de 1.5% du PIB. Avec 120% du PIB, 8 ans et un taux d'intérêt moyen de 0.5% la charge de la dette n'est que de 0.6% du PIB.

Voir ici les chiffres de l'AFT

Le 4è point c'est l'évolution de la dette et de ses caractéristiques - montant total, durée et taux d'intérêt moyens - dans le temps en fonction des besoins de l'État. Quand les recettes fiscales sont bonnes, l'AFT rembourse des lignes sans en ajouter d'autres. Quand les recettes fiscales sont moins bonnes, l'AFT rembourse des lignes een les remplaçant par d'autres; les 3 paramètres montant, durée et taux d'intérêt moyens varient alors en plus ou en moins.

Cet article d'Eric Chaney sur Telos. explique comment fonctionne la dette, ses fluctuations en hausse ou en baisse, l'influence des taux d'intérêts, l'influence de l'activité économique, de la croissance et des recettes fiscales. Il permet de comprendre pourquoi à certaines périodes, le ratio dette/PIB est en baisse.

La dette peut elle augmenter indéfiniment? autrement dit l'État peut-il être indéfiniment en déficit d'année en année? Evidemment NON. Alors comment stabiliser la dette mesurée par le ratio dette/PIB? Considérons d'abord que la dette est un stock multi-annuel, tandis que le PIB est un flux annuel, et c'est précisément cette différence conceptuelle qui permet les fluctations que l'on constate sur le graphique.

Quels sont les moyens d'action en dehors des taux d'intérêts et des durées des prêts? Augmenter les impôts, diminuer les dépenses publiques, accroître l'activité économique; ces trois facteurs jouent en sens contraires. Augmenter les impôts c'est réduire l'activité du secteur privé, donc le PIB c'est à dire le dénominateur du ratio qui s'accroît alors en conséquence. A contrario réduire les impôts c'est favoriser l'activité du secteur privé donc accroître le PIB et diminuer le ratio. Mais les dépenses publiques contribuent elles aussi au PIB puisque ces dépenses sont dépensées dans le secteur privé par les quelques 6 millions de personnes de la fonction publique 20% de la population active productive. La théorie à la base de cela, c'est le multiplicateur des dépenses publiques sur le PIB LIEN.. Pour les keynesiens le multiplicateur est toujours supérieur à 1... mais en cas de récession il peut être inférieur si l'état applique une politique d'austérité LIEN.

La diminution de la dette sur le long terme dépend de la croissance laquelle dépend de la population en âge de travailler. Or la population de la France a commencé son déclin avec un taux de fécondité par femme de 1.89 en 2019. Si c'est le début d'une tendance longue comme en Espagne, en Italie ou en Allemagne, la proportion de personnes âgées et retraitées va donc augmenter, ce qui n'augure rien de bon.

Plus sur le sujet: