Atos, l’hubris et la chute d’un mousquetaire français de l’informatique

Par Olivier Pinaud, Julie Cassotti (infographie), Benjamin Martinez (infographie) et Floriane Picard (infographie)

Publié aujourd’hui à 06h00, modifié à 09h10

Décryptage

Déterminé à grossir coûte que coûte, le numéro deux européen des services numériques a manqué les virages de son secteur et enchaîné les mauvaises orientations stratégiques, jusqu’à l’implosion. Un avertissement, à l’heure où l’intelligence artificielle promet de nouvelles transformations.

C’est, avec le distributeur Casino et l’exploitant de maisons de retraite Orpea, le plus gros crash économique français de ces cinq dernières années. Le monde des affaires assiste, médusé, à l’interminable implosion d’Atos, le numéro deux européen des services informatiques. Entamé en juin 2022, dans l’espoir de redonner du souffle à une entreprise qui en manquait cruellement, un plan de séparation des activités n’a fait que précipiter l’inexorable chute d’un des trois mousquetaires de l’informatique avec Capgemini et Sopra Steria, les deux autres grandes entreprises tricolores de services numériques.

Si les négociations toujours en cours aboutissent, la société, dont le chiffre d’affaires a dépassé 11 milliards d’euros en 2022 et qui emploie plus de 100 000 personnes dans le monde dont environ 10 000 en France, sera démantelée et rayée de la carte.

Les activités d’infogérance, la gestion des fonctions informatiques d’une entreprise, devraient tomber dans l’escarcelle du milliardaire tchèque Daniel Kretinsky, et la cybersécurité et les supercalculateurs dans celle de l’européen Airbus, ce qui laissera le reste, à savoir le conseil numérique (le développement d’applications professionnelles et l’automatisation), à Onepoint, la société de l’entrepreneur David Layani. Si les discussions échouent, les 5 milliards d’euros de dette brute accumulés par Atos augurent d’une restructuration financière probablement aussi douloureuse que celle de Casino, finalement vendu à la découpe.

Pour l’aider dans ses discussions avec les banques et les détenteurs de dette obligataire, le groupe d’informatique a annoncé, lundi 5 février, avoir « sollicité la désignation d’un mandataire ad hoc (…) en vue de converger vers une solution financière adéquate dans les meilleurs délais ». Autrement dit, il s’agit de la dernière étape avant la sauvegarde financière.

Comment un groupe qui valait plus de 11 milliards d’euros en Bourse en 2017 a-t-il pu en arriver là ? Pour expliquer sa débâcle, Atos ne peut même pas, comme Casino ou Orpea l’ont fait, se réfugier derrière l’excuse d’attaques extérieures, les fonds spéculatifs pour l’enseigne de supermarchés et le livre Les Fossoyeurs (Fayard, 2022), du journaliste Victor Castanet, pour le numéro un français des Ehpad. Rien de tel chez Atos, qui ne peut pas non plus invoquer les conséquences de l’inflation ou du Covid-19 : le secteur de l’informatique est l’un des grands gagnants de la pandémie.

Instabilité chronique

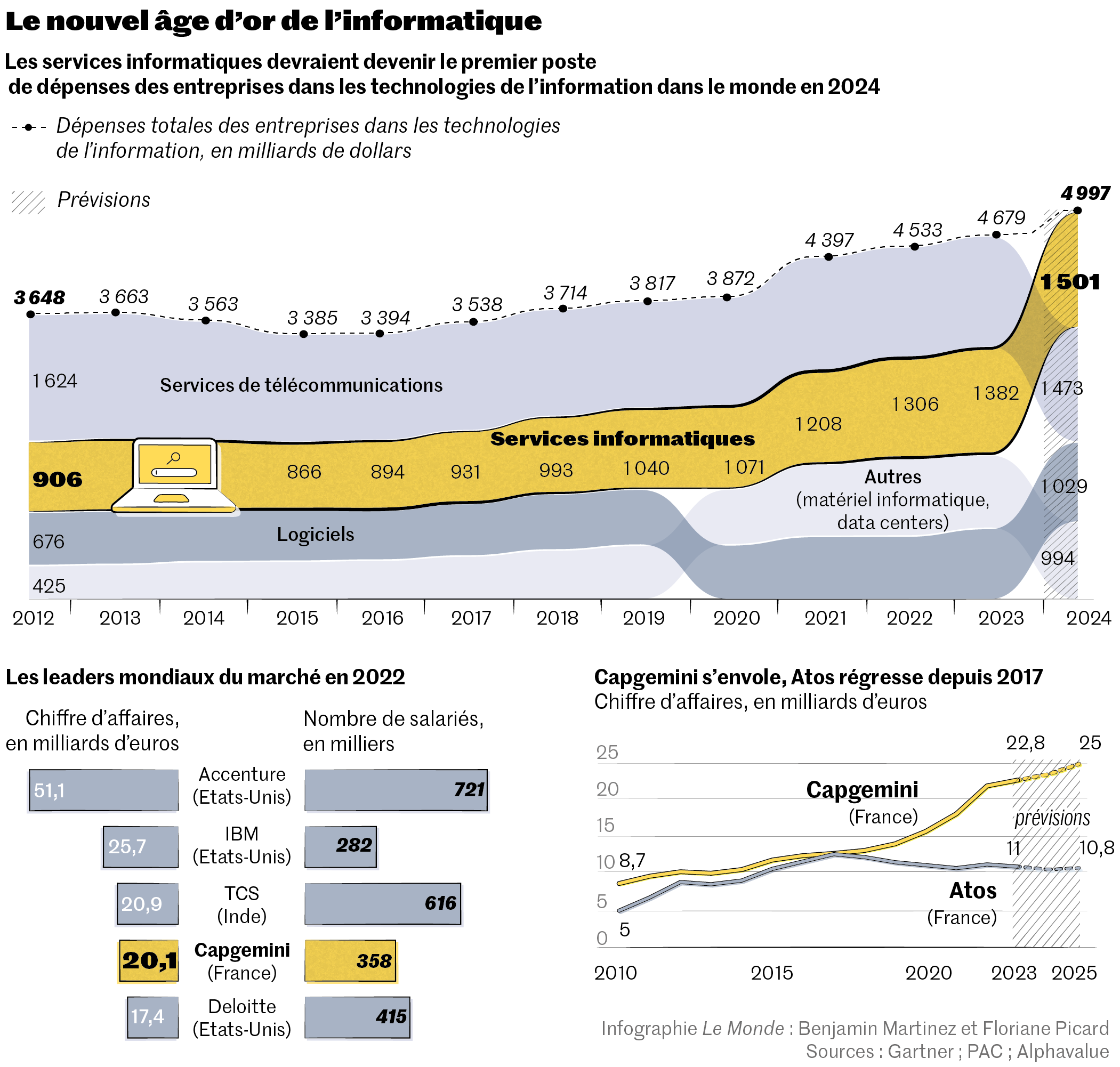

Les confinements de 2020 et 2021 ont contraint les entreprises du monde entier à numériser leur fonctionnement, avec le télétravail, et leur activité, l’e-commerce ouvrant la voie à un nouvel âge d’or informatique après les décennies fastueuses des années 1980 et 1990. Selon le cabinet d’études Gartner, les dépenses mondiales de services informatiques dépasseront 1 500 milliards de dollars (1 385 milliards d’euros) en 2024, 48 % de plus qu’en 2019.

D’ailleurs, quand Atos coule, Capgemini, son premier concurrent, rayonne, avec 35 milliards d’euros de capitalisation boursière. Ses résultats 2023, qui seront publiés le 14 février, devraient s’inscrire comme les meilleurs de l’histoire du groupe, porté, justement, par l’explosion des investissements informatiques.

Il y a quelques années seulement, les deux champions français n’étaient pourtant pas si éloignés. En 2015, seulement 800 millions d’euros de chiffre d’affaires séparent Capgemini et Atos. Avec environ 10 milliards d’euros de ventes annuelles, ils figurent tous les deux dans le top 10 mondial des services informatiques, aux côtés des américains IBM, HP et Accenture, et des indiens TCS ou Infosys. Mais ce que Atos ne voit pas, c’est qu’aveuglé par une course à la taille, le groupe va manquer tous les virages de son métier, peu aidé par une instabilité de direction chronique et un conseil d’administration défaillant. Six directeurs généraux se sont succédé entre novembre 2019 et janvier 2024.

Lorsqu’il prend les commandes d’Atos en 2008, Thierry Breton, désormais commissaire européen au marché intérieur, hérite d’un groupe de deuxième division, encore très centré sur la France et peu conforme à ses ambitions. Bouillonnant, l’ancien PDG de France Télécom est persuadé que seule une taille critique lui permettra de répondre aux besoins des multinationales. Rapidement, il lance la société à l’assaut de l’Europe. En 2010, premier coup d’éclat : Atos achète Siemens IT Solutions and Services, le pôle informatique du conglomérat industriel allemand. D’un coup, la petite société de services informatiques passe de 5 à 8,7 milliards d’euros de chiffre d’affaires.

« C’est l’une des plus importantes coopérations franco-allemandes depuis EADS [devenu Airbus] », se vante alors M. Breton, pas peu fier de faire de son groupe le premier acteur européen, devant son rival Capgemini, de l’infogérance, une prestation qui consiste à prendre en charge la gestion de tout ou partie de l’informatique d’une entreprise.

Avec Siemens, la moitié des revenus d’Atos vient de ce métier, capital pour une société de services informatiques, selon le PDG. C’est la première erreur stratégique. Car pendant qu’Atos grossit dans la gestion des centres de données de ses clients – il gère plus de 3 millions de serveurs –, le groupe ne voit pas arriver l’essor du cloud computing dit « public », déployé par les américains Google, Amazon ou Microsoft. Plutôt que d’avoir ses propres serveurs, gérés par un prestataire comme Atos, une entreprise a tout intérêt à louer des capacités chez un fournisseur de cloud partagé, en fonction de besoins qu’elle peut ajuster.

Insufisamment rentable

« Le cloud public a cassé le marché, et Atos s’est retrouvé à gérer des machines obsolètes », résume Jean-François Perret, du cabinet de conseil Pierre Audoin Consultants. D’autres grands noms de l’informatique ont souffert de cette bascule. Le géant IBM s’est ainsi débarrassé de ces activités devenues trop lourdes, en les logeant dans une entité indépendante, Kyndryl, mise en Bourse en novembre 2021. Pour la même raison, HP avait cédé ces services à CSC, devenu DXC Technology, en 2016.

Seconde erreur : focalisé pendant ces années-là sur le développement de l’infogérance, même si l’acquisition, en 2014, du français Bull lui a ouvert les portes de la cybersécurité et des supercalculateurs, deux activités en croissance, Atos n’a pas pris suffisamment fort le virage vers l’outsourcing, c’est-à-dire le transfert d’une partie de la force de travail vers des pays à bas coûts, principalement l’Inde, riche de millions de jeunes ingénieurs.

Il faudra attendre l’acquisition, en 2018, de l’américain Syntel, qui dispose de 18 000 salariés en Inde, pour que le groupe dirigé par M. Breton prenne pleinement la mesure du phénomène, transformation majeure de l’industrie informatique. Mais c’est trop tard. Quand Atos passe la barre des 25 000 ingénieurs indiens en 2020, Capgemini emploie déjà près de 150 000 personnes dans le sous-continent, cinq fois plus que dix ans auparavant. Et ce chiffre a encore augmenté : fin 2022, Capgemni employait 360 000 personnes dans le monde, dont la moitié en Inde, et seulement 38 000 en France.

Pour une entreprise de services numériques, dont les salaires représentent la quasi-totalité des charges, la proportion d’outsourcing est cruciale. « Le coût par tête va de 1 à 6 entre les effectifs offshore et onshore », évaluent les analystes du cabinet AlphaValue. La différence se retrouve immédiatement dans les chiffres : en 2022, Atos dégage 3,1 % de marge opérationnelle ; celle de Capgemini atteint 13 % ; l’américain Accenture, numéro un mondial, frôle 16 %. En 2015, l’écart de profitabilité entre les deux plus grosses entreprises de services numériques françaises n’était que de 3 points.

Bien qu’insuffisamment rentable dans les années qui suivent, Atos s’entête. En janvier 2021, le groupe, dirigé par Elie Girard depuis le départ, fin 2019, de M. Breton à Bruxelles, est prêt à débourser 10 milliards de dollars pour s’offrir… l’américain DXC, dont les métiers ressemblent cruellement aux siens. Incompréhension totale. Le cours de Bourse d’Atos s’effondre de plus 15 % en quelques jours. Pourquoi ne pas aller plutôt vers d’autres segments de marché pour diluer le poids de l’infogérance ? C’est ce que Capgemini a fait en 2020, en misant 5 milliards d’euros pour l’acquisition du français Altran, un pari sur le mariage de l’informatique et de l’ingénierie. La même logique prévalait pour le mariage, en 2014, entre Sopra, troisième entreprise de services numériques française, et Steria.

Mauvais choix

« Certains pensaient qu’Altran était trop éloigné de nos bases. Mais cette acquisition nous a permis d’accompagner le mouvement de convergence entre les espaces numérique et physique des clients. Le développement d’une automobile, d’un avion ou d’une usine demande désormais de marier ingénierie et informatique », explique Aiman Ezzat, le directeur général de Capgemini. Résultat, alors qu’« il y a sept ou huit ans, nous passions 90 % de notre temps avec le directeur informatique de l’entreprise, aujourd’hui, la moitié de notre activité se fait avec les responsables de la recherche et développement ou de la direction générale ».

Plutôt que refléter les difficultés d’un secteur, la dégringolade d’Atos est bien le fruit d’une succession de mauvais choix au moment où les changements technologiques imposaient un nouveau modèle. Un avertissement utile alors que l’intelligence artificielle (IA) générative, qui permet par exemple d’automatiser le codage de sites Internet ou de logiciels, promet, là encore, de bousculer les règles.

« L’IA va permettre de développer de nouveaux services. Mais les clients seront-ils prêts à les payer ? Et si les ingénieurs deviennent plus productifs, ces gains de productivité seront-ils gardés par les entreprises de services numériques ou rétrocédés aux clients via des baisses de tarifs ? », interroge M. Perret.

« Vents contraires »

Les analystes peinent encore à répondre à ces questions, tant les revenus tirés de l’IA par les entreprises de services numériques restent modestes. Accenture a ainsi enregistré 300 millions de dollars de commandes en 2023 dans l’IA générative, essentiellement dans du conseil, mais cela ne représente que 0,4 % de ses commandes annuelles. « L’IA sera-t-elle déflationniste ? Dans le passé, on a dit cela du cloud, des logiciels libres et de l’informatique à la demande, mais les faits ont montré que chaque avancée technologique ne faisait qu’accroître la demande de services informatiques. Quand des capacités de production sont libérées, elles sont réaffectées vers d’autres investissements numériques », soutient M. Ezzat.

« Nous nous attendons à ce que le secteur dans son ensemble réussisse à pivoter et à maintenir sa pertinence », avancent pour leur part les analystes de Morgan Stanley dans une longue étude, parue en juin 2023, sur les conséquences de l’IA pour les services informatiques. Mais ils préviennent : « Certains segments sont relativement plus susceptibles d’être confrontés à des vents contraires liés à la taille de leur marché, et d’être perturbés de manière plus significative par l’automatisation alimentée par l’IA. » Ils identifient deux domaines fragiles : l’infogérance et les applications professionnelles. Comble de malchance, deux des grandes spécialités d’Atos.

ais les faits ont montré que chaque avancée technologique ne faisait qu’accroître la demande de services informatiques. Quand des capacités de production sont libérées, elles sont réaffectées vers d’autres investissements numériques », soutient M. Ezzat.

« Nous nous attendons à ce que le secteur dans son ensemble réussisse à pivoter et à maintenir sa pertinence », avancent pour leur part les analystes de Morgan Stanley dans une longue étude, parue en juin 2023, sur les conséquences de l’IA pour les services informatiques. Mais ils préviennent : « Certains segments sont relativement plus susceptibles d’être confrontés à des vents contraires liés à la taille de leur marché, et d’être perturbés de manière plus significative par l’automatisation alimentée par l’IA. » Ils identifient deux domaines fragiles : l’infogérance et les applications professionnelles. Comble de malchance, deux des grandes spécialités d’Atos.